そもそも現代の日本で預金封鎖なんてありえないですよね?

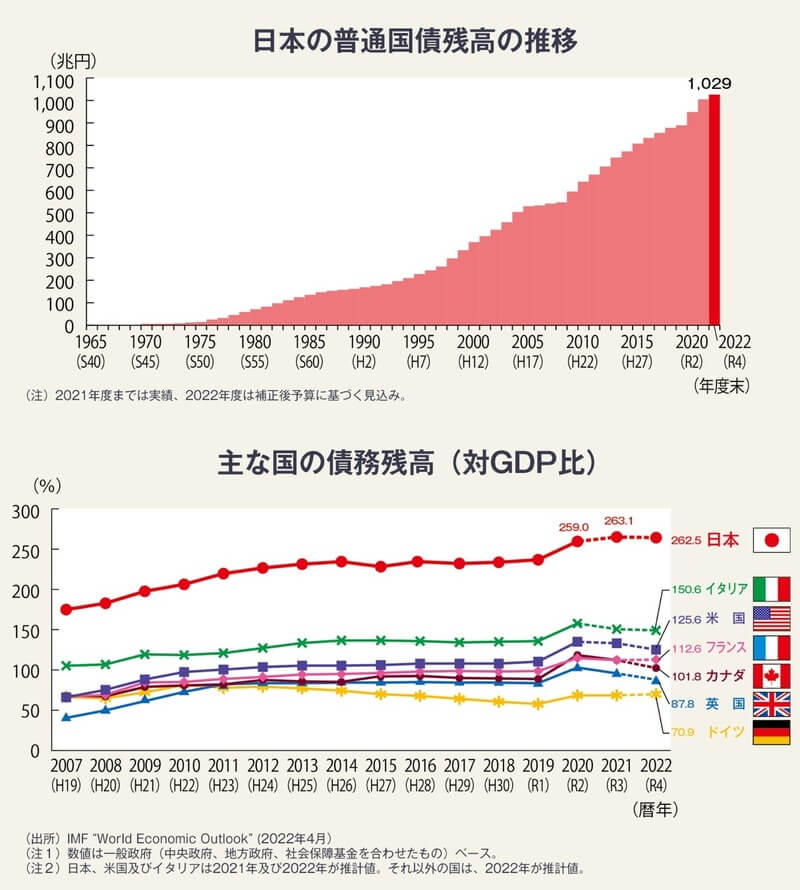

1946年(昭和21年)に日本で預金封鎖が行われた時は「政府債務残高のGDP比が200%」を超えたあたりで、「預金封鎖+財産税で国民の個人資産の90%が没収された」事実があります。

2022年度の「政府債務残高のGDP比は262.5%」と預金封鎖の起きた当時よりも日本の財政は悪化しています。

このような世界最悪の財政状況において″100%預金封鎖なんてありえない″と断言するのは余りにも無責任です。

- この記事を書いた人

たなかのプロフィール

- 【経歴】

投資歴 (10年目)仮想通貨歴(5年目) - 【保有資格】

日本証券協会 外務員資格 - 【お金の流儀の運営】

初心者向けに仮想通貨(暗号資産)・DeFi・NFT・お金・ブログの情報発信

仮想通貨やDeFi(レンディング)で7桁の運用

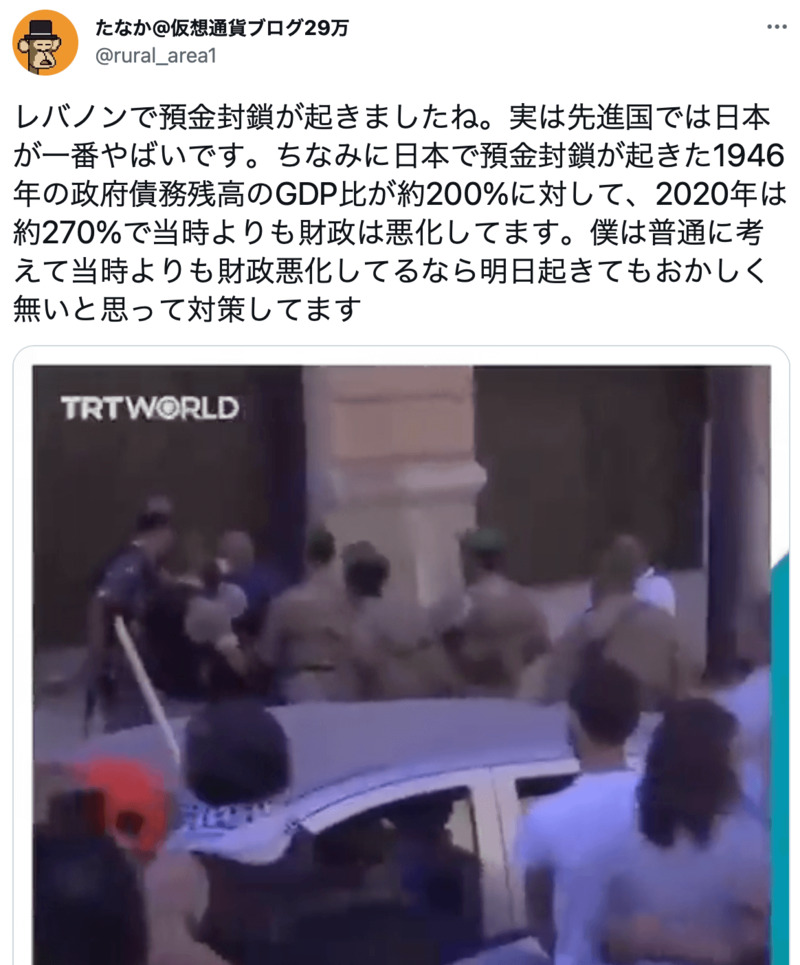

さらに、直近では2021年10月にレバノンで預金封鎖が起きています。

正直ここまで、深刻な状況とは思っていませんでした。

ググってもなかなか預金封鎖対策の具体的な方法が書いてないので知りたいです。

このブログ記事では預金封鎖やハイパーインフレ対策の中でも、個人が簡単に少額から始めれる順番で解説しています。

具体的な預金封鎖対策の前に…

預金封鎖対策が不要な方

・預金封鎖はデマで今の日本では100%起きる事がないと本気で思っている方

・身銭を切ってまで対策したくない方

そういう方は、今まで通り全財産を日本の金融機関(銀行・保険・証券)に預金しておいてOKです。(預金封鎖が起きた時に僕のことは恨まないで下さいね)

日本は明日預金封鎖が起きてもなんらおかしくないので、今から預金封鎖対策を始めたい方は進めていきましょう。

預金封鎖対策3選

(初級編)①仮想通貨に変える

(中級編)②海外の金融機関(銀行)に直接資産を移す

(上級編)③タンス預金や現物資産(不動産、金、高級時計、高級車)に変える

【預金封鎖対策の初級編】①仮想通貨に変える

個人的な預金封鎖対策としてのおすすめ:★★★(一番手軽に始められる効果の最も高い対策)

最も簡単に少額(数十円)からできる対策はビットコインなどの暗号資産に資産の一部を変えるという方法です。

【ビットコインの特徴】

ビットコインは日本のみならず世界中のどの国の政府からも独立した通貨です。(非中央集権)

【法定通貨の特徴】

政府の "紐付き"の法定通貨は預金封鎖が発令されれば没収されます。(中央集権)

もちろん、ビットコインは値上がりを期待できる投資対象としても魅力的です。

しかし、預金封鎖のような重大事やハイパーインフレに強い資産としてもまずはビットコインを持って備えるべきなのです。

有事があったときのBTCの値動き

・2013年キプロスの預金封鎖の際に価格が大きく上昇

・2018年トランプ大統領から関税強化発言が飛び出し、米国株が大幅安いの展開になった際にも堅調な値動き

・2021年新型コロナウイルスのパンデミックでも1BTC=770万円とATH(最高値更新)

・2022年ロシアのウクライナ侵略でロシアの法定通貨ルーブル建てでBTCがATH(最高値更新)

まさに、ビットコインはハイパーインフレに対処できる逃げ道と言えます。

なぜなら、多くの機関投資家(大口法人投資家)や富裕層が「2030年までに1BTC=1億円以上」と予測しているからです。

ビットコインの価格予想

①アーク・インベストメント・マネジメントは2030年までに約1億1000万円を超えと予想

②planBは2030年までに約1.2億円を超えと予想

③ピーターティールは現在の価格から100倍の約5.6億円と予想

-

【初心者必見】なぜビットコインの将来価格は2030年までに1億円になるのか?

続きを見る

ちなみに僕は資産の90%以上を暗号資産に投資しています。

この対策は紹介する3つの方法の中で最も簡単で少額(500円)から始められます。

なので、まずは500円や1,000円からでもビットコインを買ってみましょう。

まずは『今ある資産の一部を暗号資産に変える』という方法がおすすめです。

【注意事項】

預金封鎖が起きそうな時に、口座開設しようとしても恐らく国に規制されて開設できないです。

今のうちに口座開設だけでもしておきませんか?

仮想通貨の始め方

仮想通貨の始め方

①コインチェックの口座開設

②コインチェックでビットコインを買ってBit Lendingに送金

③Bit Lendingでレンディング

①コインチェックの口座開設

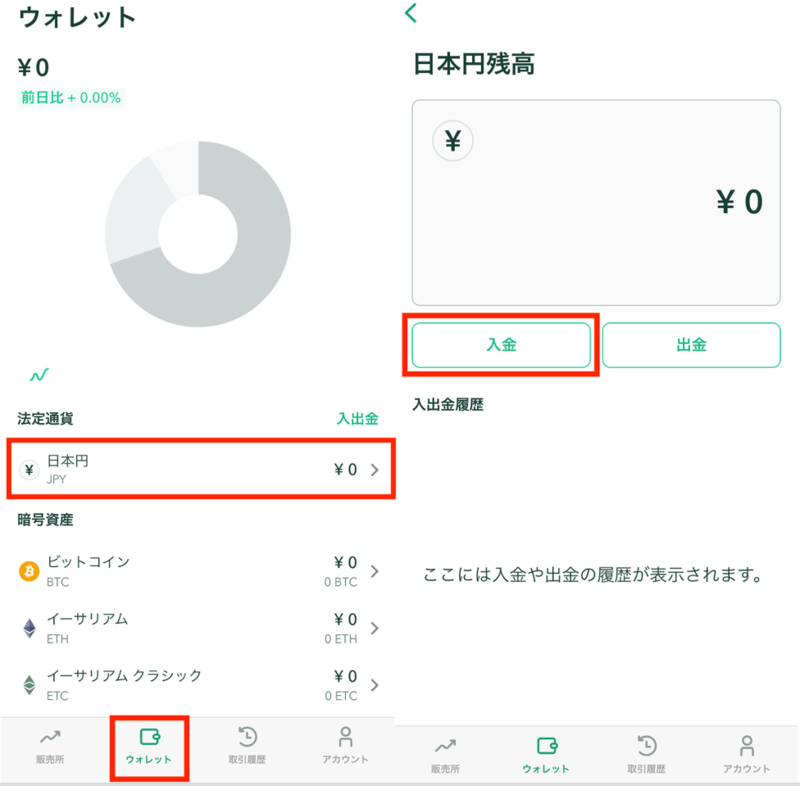

まずはコインチェック公式サイトにログインして口座開設します。(最短5分で口座開設できます)

口座開設完了後に「ウォレット」をクリック⇨「日本円」をクリック⇨「入金」をクリック⇨「銀行入金」で入金します。

②コインチェックでビットコインを買ってBit Lendingに送金

ビットコインを買ってガチホしてても枚数は増えないので、Bit Lendingで年利8%でレンディング(貸付)しましょう。

※僕自身200万円分のビットコインをレンディングしています。

コインチェックでビットコインを買ってBit Lendingに送金します。

コインチェックでビットコインを買ってBit Lendingに送金する方法はこちら>

③Bit Lendingでレンディング

Bit Lendingでビットコインをレンディングします。

【預金封鎖対策の中級編】②海外の金融機関(銀行)に直接資産を移す

個人的な預金封鎖対策としてのオススメ:★★☆( 海外の金融機関に抵抗がない方にはピッタリの対策)

これまで各国で起きた預金封鎖の歴史を紐解き、有効な対策の共通点を探しましょう。

直近では2021年にレバノンで預金封鎖が起きていますね。

共通点としては海外の金融機関(銀行、保険、証券)に直接資産を移してた人は没収されていないことです。

預金封鎖で資産を没収されたくないなら『国家権力の外に資金を逃す』これこそが逃げ道です!

預金封鎖になると日本の証券会社で持っている米国株や生命保険はどうなるんですか?

もちろん、預金封鎖で没取される可能性があります。

『海外の金融機関(銀行)に直接資産を移す』

【注意点】

・日本の金融機関でしている、外貨預金

・外資系金融機関ではあるが、日本支店がある金融機関での外貨預金

・外資系保険会社の外貨建て金融商品(保険など)

・金融機関に預けている貸金庫の物(現金・金・宝石類)

これらは全て預金封鎖の対象であり、財産税の没収対象なのです。

上記の方法はどれも『日本の金融機関』を間接的に経由して資産を海外に移している状態です。

『直接』海外の金融機関に資産を移すにはなっていないので対策になりません。

NISA(少額投資非課税制度)やiDeCo(確定拠出年金)の疑惑…

NISA・iDeCoは投資先が海外であっても、日本の金融機関経由の投資です。

つまり、日本が預金封鎖になれば、真っ先に封鎖される可能性があります。

さらに、2024年1月から新NISAになりましたが、預金封鎖をする前提で国が推進していたとすれば恐ろしいことですね…

海外口座の入門としては口座開設費用が800ドルと最安値のTrident Wallet(JDB銀行)の口座開設するのがおすすめです。

Trident Wallet(JDB銀行)のデメリットとメリットはこちら>

【預金封鎖対策の上級編】③タンス預金や現物資産(不動産・金・高級時計・高級車)

個人的な預金封鎖対策としてのオススメ:☆☆☆(今すぐ違う対策を検討すべき!)

タンス預金

へそくり、タンス預金をはじめ現金を保管する方法。

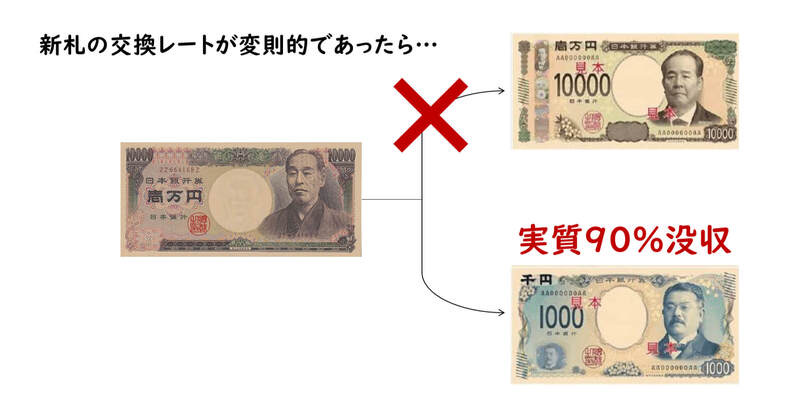

これは一番ダメな方法で、なぜなら2024年の新札発行が決まっているからです。

『預金封鎖=預金が下ろせない』ならば…

『今すぐ預金を下ろして、現金で自宅に保管しておけばいい!』

この安易な考えは、間違いです。

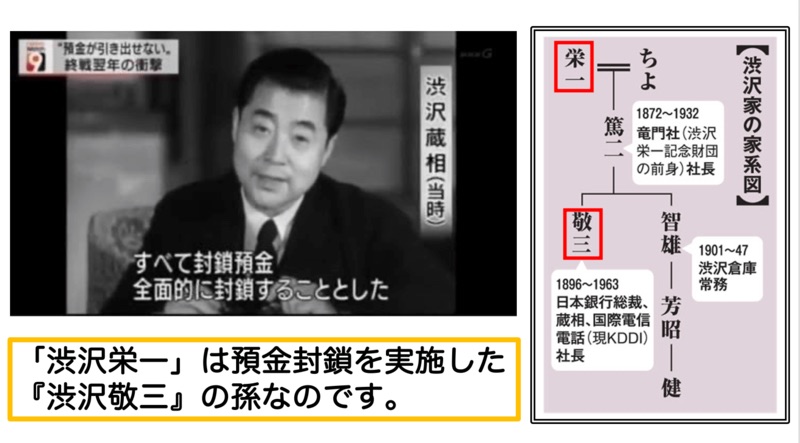

新一万円札の『渋沢栄一』は、なんと預金封鎖を実施した『渋沢敬三』の孫です。

この伏線に気付いた人から『新円の切り替えまでに預金封鎖対策しておくように!』というメッセージのよう…

2021年のNHK大河ドラマの主人公でした。

歴史の教科書上、渋沢栄一の記憶ってありますか…?

もし仮に、単に新札交換だけで終わらなかった時…

預金封鎖が起きた日本はどんな混乱に見舞われるのでしょうか?

こんな変則ルールが、秘密裏に既に決まっていたらどうなるでしょう?

上記の手法でタンス預金を炙り出し、財産税などの課税を簡単にきっちり行うことができます。

『旧札が一切使えなくなる=全て両替しなければならない』

明るみに出た個人資産を『実質資産の90%をきっちり没収』する恐怖のシナリオが完成するのです。

そういった背景から2024年以降に預金封鎖が実施される可能性が高いと推測されています!

500円硬貨

最近話題の2024年の新紙幣交換で旧紙幣がダメになるなら…

2021年11月1日から発行されている新500円硬貨にしてしまおうという奇想天外の対策。

ハイパーインフレにもなれば円自体の価値がなくなる可能性が高いです。

当時は紙幣ですら紙屑同然だったので、小銭なんてもっと無価値になります。

投資用不動産

投資用不動産はかなり危険です!

投資用不動産の場合は対策にならない可能性が高い。

過去の預金封鎖が起きた際は『資産認定されて没収された不動産』があった!

東京都北区にある「古河庭園」は預金封鎖の際に没収された不動産資産の一つです。

※実需:実際に居住している不動産であれば大丈夫です。

金・高級時計・高級車

現金資産を資産性がある現物(金・高級時計・高級車)に変える

ただし、『銀行などの貸金庫に保管せずに』所有してください。

上記の方法であれば、対策となるかも知れませんが現実的ではないですね!

補足ですが…

金(ゴールド)や白金(プラチナ)の現物に関しては、注意が必要です。

2016年1月以降所得税法の改正

200万円を超える金・プラチナ等の取引は事業者が税務署に提出する支払調書に客のマイナンバーを記載することが義務付け。

国に金や白金の売買取引情報は筒抜けということです…

現物や高級品で預金封鎖対策することもできますが、余剰資金が有り余っていないと非現実的と言えます。

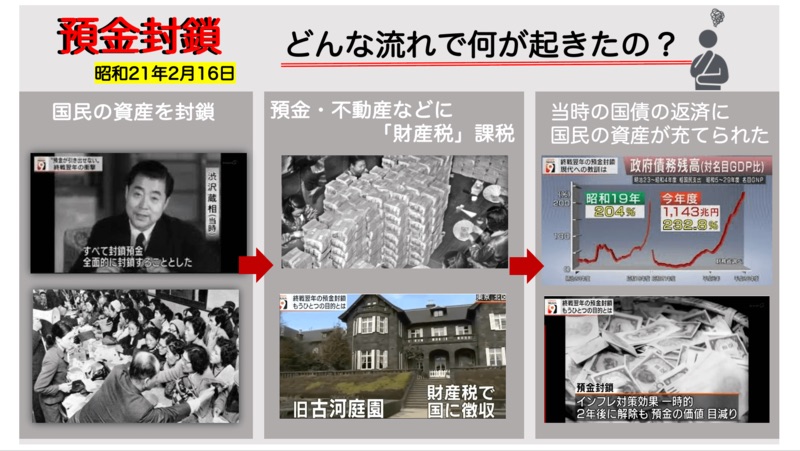

預金封鎖とは?

まずは7分程度のNHKの特集動画を是非ご覧ください⇩

いかががだったでしょうか?

戦後の日本と今は違うという意見もあると思いますが、動画でもあったように『かつて起きたことが現代では起きないとは限らない』このことは忘れてはなりません。

預金封鎖とは?

国の政策によって金融機関から預金が封鎖(お金の引き出しが制限)されること。

実施に日本では1946年(昭和21)年2月16日に起きています。

その目的は国民の預金の90%を財産税で没収し、戦後の莫大な国の借金(政府債務残高)の補填するためです。

約2年間続いた預金封鎖が終わった後には…

『物価上昇率300%以上でハイパーインフレ』状態になり、国民の生活は混乱を極めました。

預金封鎖だけが恐ろしいのではありません。

その後に起きる「ハイパーインフレ」によって生活が困窮することが最悪なシナリオなのです!

預金封鎖が起きたら…

その国の中央銀行(日銀)が発行する通貨の円は信用を失い、ハイパーインフレが起きます。

つまり、実質的な国家破産を意味します。

残酷すぎる歴史があるにもかかわらず、その事実を知らない人が大半なのです。

とはいえ、預金封鎖対策をしていたためにお金持ちになった方がいるのも事です。

森ビル(六本木ヒルズや虎ノ門ヒルズの不動産会社)の創業者である森泰吉郎氏

1946年(昭和21)に日本で起きた預金封鎖の際に、海外に資金を移していました。

その資産を利用して、大暴落した土地を大量に買い世界一の資産家になったと言われています。

(フォーブス誌:世界長者番付1991年と1992年で世界一位)

ロシアの新富裕層(ニューリッチ)

1998年(平成10)年にロシアで起きた預金封鎖

預金封鎖対策として海外に資金を移していた人たちが、暴落してただ同然になった土地を買い漁って新富裕層(ニューリッチ)になったと言われています。

このように預金封鎖対策をしていた人たちは損するどころか新富裕層(ニューリッチ)になっています。

預金封鎖はピンチではなくチャンスで、ハイパーインフレで儲けるチャンスかも知れませんね!

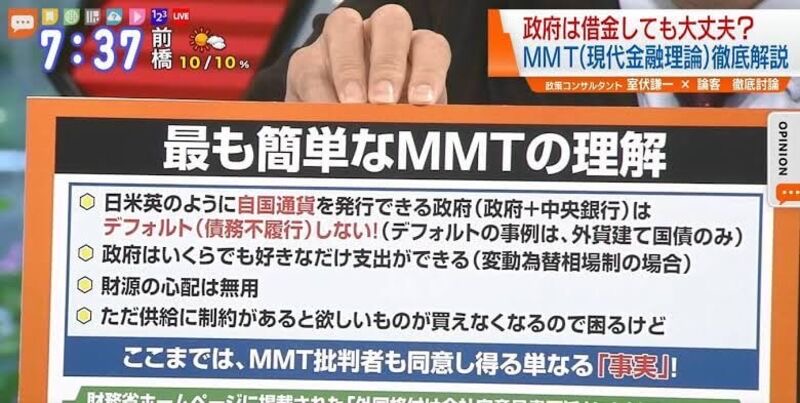

MMT理論とその解釈

「出典元:https://s.mxtv.jp/tokyomxplus/mx/article/201905220650/detail/」

こういった話になると、MMT(現代貨幣理論)理論を持ち出す方がいます。

MMT理論とは?

簡単に言えば、自国通貨での借金に関しては「どんどんお金を刷って借金」で返していけば、国家破綻することはないという考え方です。

つまり、『返済資金はいつでも借金で捻出できる』といったステキな理論として謳われています。

近年は特に「国の借金が増え過ぎてこのままでは国家破産してしまうのではないか?」という主張に対してよく持ち出される反論になっています。

この理論には、前提条件があります。

『全ての資金の流れが国内だけで成立し続けられるのであれば成り立つ』

MMT理論について見落とされている『前提』があります。

多くの金融専門家でもその点について着眼して議論している方がいないのが現状です!

MMT理論 成立条件

『外貨や暗号資産に一切交換されていない』という前提の基に成立する理論です。

日本経済が『円』だけで流通しているという場合のみです。

日本は、輸入と輸出があって成り立っている国です。海外との資金のやり取りが発生しています。

日本は鎖国していないので、MMT理論そのものは成り立っているとはいえません。

現代の日本において、MMT理論成立していないと考えるべきです!

【2024年最新】預金封鎖の布石

【2024年最新】預金封鎖の布石

①お金のバラマキ

②マイナンバーカード

③法律上の問題

①お金のバラマキ

全てはコロナ禍での緊急事態宣言から始まりました。

2020年の持続化給付金・2021年月次支援金・2022年事業復活支援金・日本政策金融公庫の新型コロナウイルス特別貸付などなど...

これらはまさにお金のばらまきとも思える政策ばかりだと思いませんでしたか?

これで、また一気に国の借金(政府債務残高)が増えました。

さらに、日銀総裁黒田下においてはこれからも『量的緩和』は続くのでますます財政は悪化していきます。

今後も『お金は刷って誤魔化していく』という方針に変わりがないということです。

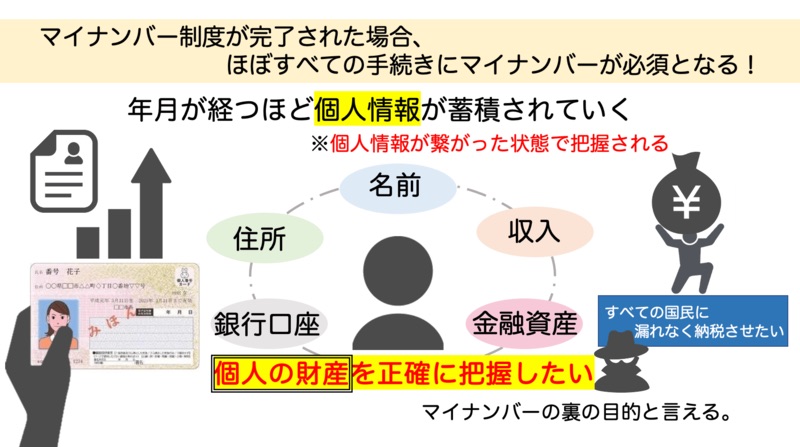

②マイナンバーカード

至急マイナンバー普及させる理由で預金封鎖を円滑に行うためのではないか?と疑惑があります。

便利になるのは『国民の個人情報』が正確に政府に把握されるからです。

全国民がマイナンバーカードを持つと時には「個人情報・銀行口座の紐付け」状態です。

これで預金封鎖が起きれば、約1ヶ月程度で終わると推測されています。

前回は2年かかった預金封鎖が現代で起きるとあっという間に資産が回収されてしまいますね。

現代社会における預金封鎖の実施の問題点

現代で預金封鎖をする障壁

預金封鎖の対象:日本人の資産のみ

(日本人の資産にのみ「預金封鎖」を実施、「財産税」の課税)

令和2年時点で在留外国人が約288万人も日本に住んでいること。

関係のない外国人の資産は預金封鎖の対象から外さなければなりません。

日本は輸出入に頼る国ですから、諸外国を敵に回すようなことは絶対にできません!

マイナンバーは外国籍で日本在住の人にも交付されます。

日本国民だけの銀行預金や資産を区別するためにもマイナンバーは役立つのです。

預金封鎖で日本人以外の資産を没収することは絶対に失敗は許されないのです。

マイナンバー普及率と現状

マイナンバー制度は2023年・2024年に完成予定でした。

普及率は低く予定より遅れているため政府も必死です。

「出典元:https://www.cao.go.jp/bangouseido/faq/faq7.html」

政府は遅れたロードマップを巻き戻すために、あらゆる手段を使って認知活動やキャンペーンを行なっています。

そう、遅くても2024新札交換のタイミングまでに…

マイナ保険証とマイナ免許証

2024年秋に現行の保険証が廃止され、マイナンバーカードを健康保険証代わりに使う「マイナ保険証」が導入されます。

また、政府はマイナンバーカードを運転免許証代わりに使う「マイナ免許証」の導入前倒しも検討している。

最も恐ろしいのは「マイナンバーと全金融口座(銀行、証券、保険など)の紐付け」です。

現在は銀行口座とマイナンバーの紐付けは任意ですが、今後はマイナンバーを個人の全金融口座と紐付けることを裏では確実に狙っているでしょうね…

マイナンバーカードの利用規約

「これマイナポータルの規約でしょ」と思われた方へ。法的な位置づけとしてマイナンバーカードは、マイナポータルと言う【紐付けサイト】を利用する為の【ツール】です。なのでマイナンバーカードを持つという事はマイナポータルを利用する【申込み】に等しいのです。

— 岡本貴晶(タカ太郎) (@o_takatarou) December 20, 2022

要約すると、「マイナンバーカードの申し込み=金融機関に口座情報を照会することに同意したとみなす」ということです。

つまり、国民のマイナンバーカードが普及すれば国民が金融機関に口座情報を紐付けなくいても財産税を課すことができるんです。

上記のリプライのやり取りを見てみても勉強になりますよ。

③法律上の問題

2001年『預金保険法』と『銀行法』の改正

2001年に、重要な法案が成立していたことは知っていますか?

『金融危機と名目を付ければ、内閣総理大臣を議長とした国家危機対策会議で、預金封鎖などの措置が即決できる法案』が通っています。

もう20年以上前から、こんな法案が通っているので『預金封鎖』が起きないなんて断定できないですね。

2002年ペイオフ新型決済性預金の創設

口座を2つに分ける仕組みができていたという事実は知っていますか?

『日本経済を一切止める事なく』国民の個人金融資産だけを預金封鎖する仕組みを実現するために必要だったのでしょう。

預金封鎖の布石

読売ウィークリーの小林幸信氏が暴露

①企業の決済や支払いが認められる口座

②完全凍結する預金口座

預金封鎖といって『日本にある全口座』を止めたら、大パニックです!

日本経済は全て止まってしまったら、想像を絶する最悪な状態になってしまいます。

預金封鎖は『日本国民』で、日本経済を止めずに『個人金融資産のみ』が対象である。

2024年までに起こる『預金封鎖』対策の良くある質問

2024年までに起こる『預金封鎖』対策の良くある質問

①預金封鎖の逃げ道としておすすめの方法は?

②預金封鎖で証券口座の株や生命保険はどうなる?

③三菱UFJ銀行の米国ユニオンバンクは預金封鎖対策になる?

①預金封鎖の逃げ道としておすすめの方法は?

預金封鎖の逃げ道としては、【預金封鎖対策の初級編】①仮想通貨に変えるが一番簡単なのでおすすめです。

慣れてきてからの次のステップとして暗号資産以外の対策をしてみてはいかがでしょうか?

暗号資産は預金封鎖対策をしながら、暗号資産での値上がりも期待できる一石二鳥な対策です。

また、ビットコインは2024年の半減期に向けて値上がりが期待されています。

②預金封鎖で証券口座の株や生命保険はどうなる?

日本の金融機関を通して、証券口座で株を持っていたり生命保険を持っていても預金封鎖対策にはなりません。

なぜなら、日本の金融庁の管轄なので預金封鎖の対象であり、それは歴史を見れば明らかです。

2013年3月16日に実施されたキプロスの預金封鎖ではキプロス国内の金融機関を通して、証券口座で株を持っていたり生命保険を持っていた人の資産は預金封鎖や預金税を掛けられています。

その際に、ビットコインに投資していた人達は没収されていません。

③三菱UFJ銀行の米国ユニオンバンクは預金封鎖対策になる?

三菱UFJ銀行の海外口座ご紹介サービスを通して米国ユニオンバンクの口座開設をしてドル預金をしても、国内銀行である三菱UFJ銀行の紹介なので預金封鎖対策にはなりません。

また、株式譲渡のため新規受付は2022年11月22日(火)より停止されていますね。

MUFG Union Bank, N.A.(ユニオンバンク)の株式譲渡のため2022年11月22日(火)郵送専用申込書(メールオーダー)当行到着をもって新規受付を停止しました。くわしくはこちら(143KB)をご確認ください。

三菱UFJ銀行の海外口座ご紹介サービス《カリフォルニアアカウント・プログラム》(新規受付停止)

まとめ:預金封鎖までにやるべき資産防衛

本記事では2024年に起こる『預金封鎖』対策〜預金封鎖までにやるべき資産防衛について解説しました。

今後も最新情報が入り次第記事を更新していきますので、気になる方はブックマークして頂ければ幸いです。

この記事を読んだあの時に預金封鎖対策をしておけば良かったと後悔しないように!

【お問い合わせについて】

預金封鎖対策について質問がある方は、お問い合わせよりご連絡頂ければ対応させて頂きます。

\最短5分で口座開設/

コインチェックの口座開設〜入金方法まで画像付きの解説が必要な方はこちら⇩

-

【最短5分】コインチェックの口座開設方法を3ステップで解説

続きを見る

暗号資産の送金手数料無料のGMOコインと他社取引所を比較した記事はこちら⇩

-

【暗号資産の送金手数料無料】GMOコインの口座開設方法を3ステップで解説

続きを見る

僕がBit Lendingで200万円分のビットコインを年利8%でレンディングしている体験談はこちら⇩

-

【200万円貸出し】BitLending(ビットレンディング)は怪しい?評判は?

続きを見る

{kind=link}