海外口座に興味があるのですが、実際に使っている人の話を聞いて検討したいです。

僕自身は2020年から2ヶ国(アメリカとフィリピン)の海外口座の定期預金に預金しています。

海外投資の知識と経験は豊富であると自負しています。

- この記事を書いた人

たなかのプロフィール

- 【経歴】

投資歴 (10年目)仮想通貨歴(5年目) - 【保有資格】

日本証券協会 外務員資格 - 【お金の流儀の運営】

初心者向けに仮想通貨(暗号資産)・DeFi・NFT・お金・ブログの情報発信

仮想通貨やDeFi(レンディング)で7桁の運用

日本にいながら海外口座を開設することは可能です。

ですが、何の目的で海外口座を作るのかによって作るべき口座が変わって来るので海外口座のデメリット・メリットから見ていきましょう。

海外口座のデメリット

海外口座を作る最大のデメリットは口座開設費がかることです。

日本人が海外の銀行口座を開設するためには、口座開設費や維持コストがかかります。

「香港のHSBC銀行」や「シンガポールの銀行口座」が有名ですが、どれも渡航して開設する必要があります。

コロナ前は渡航して銀行口座を開設するツアーは資産のある中年層には人気でした。

【渡航して口座開設】

・2泊3日にの口座開設ツアー

・日本語翻訳者(有料)が必要

・口座開設費用は30〜50万が相場

【オンラインで口座開設】

・口座開設費の800ドル〜3000ドル(日本円換算)

・日本語サポート付きのオンラインバンク

そこで、海外口座の入門としては口座開設費用が800ドルと最安値のTrident Wallet(JDB銀行)の口座開設するのがおすすめです。

Trident Walletのデメリットとメリットはこちら>

海外口座のメリット

【海外口座のメリット】

①高金利定期預金

②預金封鎖対策

③インフレ(円安)対策

①高金利定期預金

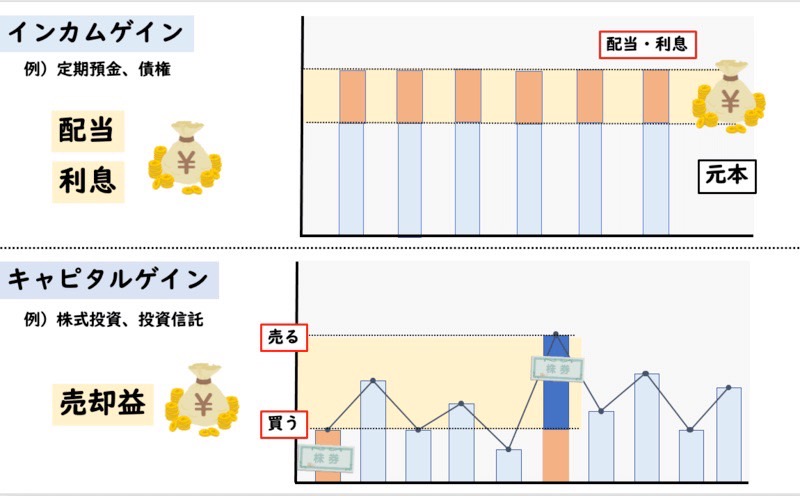

定期預金とは?

定期預金とは?

預け入れから一定期間(1年、3年、5年)お金を引き出せない預金のことです。

満期時には、期間と金額に応じて元本利息が償還されます。

例えば100万を5年満期で年利10%なら、5年後に計150万円(元本の100万円+利息の50万円)が償されます。

定期預金は株や投資信託のように売買しなくても利息がもらえるので、投資経験がない日本人にはぴったりな方法です。

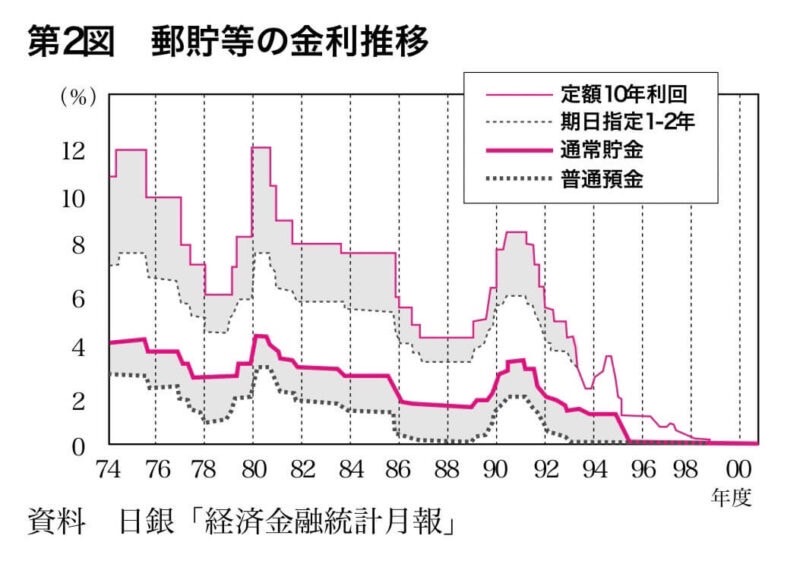

昭和の高度経済成長期のような高金利定期預金があったらいいと思いませんか?

ちなみに平成生まれの僕には記憶はありませんが、昭和の定期預の金利はかなり魅力的です。

【昭和55年のゆうちょの定期預金】

1年定期:7.12%

3年定期:8.84%

5年定期:9.60%

【令和のゆうちょ銀行の定期預金】

何年満期でも『0.002%』

海外の口座の定期預金の金利

1年、3年、5年満期で預金額と年数に応じて米ドル建てで5~8%の金利が多いです。

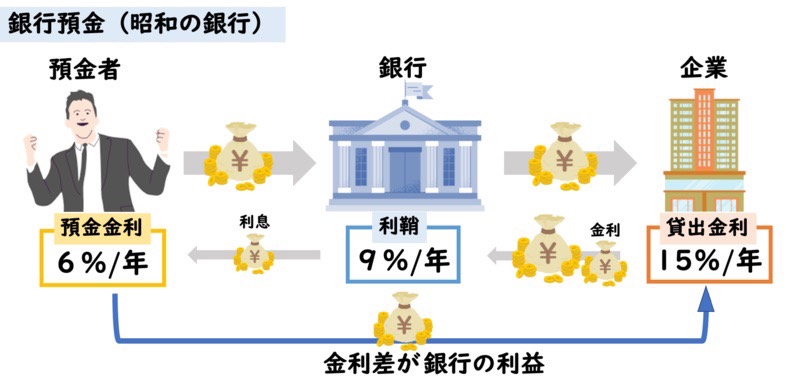

銀行と定期預金の仕組み

世界共通で銀行の本業は融資業務(金貸し)です。

銀行の儲けの出し方

貸出金利ー預金金利=銀行の利鞘(儲け)

経済成長国や昭和の日本の金融を図式にするとこのようなイメージです⇩

貸出金利(15%)ー預金金利(6%)=銀行の利鞘(9%)

「出典元:https://www.nochuri.co.jp/report/pdf/k0104b.pdf」

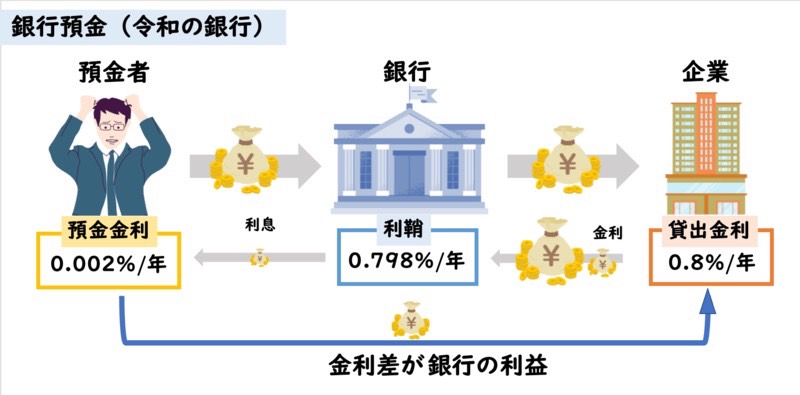

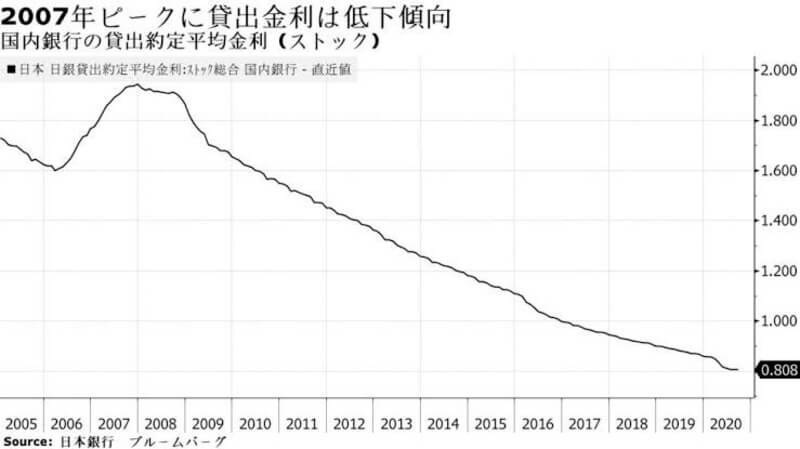

令和の日本の金融を図式にするとこのようなイメージです⇩

貸出金利(0.8%)ー預金金利(0.002%)=銀行の利鞘(0.798%)

「出典元:https://www.bloomberg.co.jp/news/articles/2020-11-26/QKC9CODWX2PT01」

経済成長国の定期預金は昭和の日本のようにインフレなので高金利が当たり前です。

日本はデフレ(今はスタグフレーション)なので当然低金利です。

②預金封鎖対策

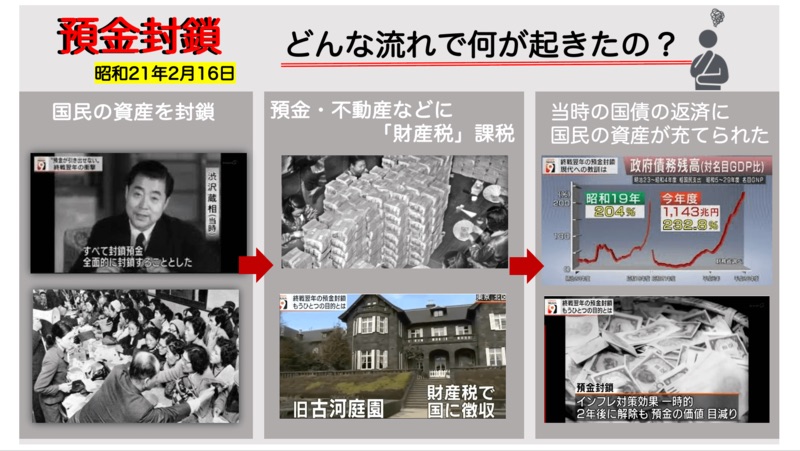

預金封鎖とは?

国の政策によって金融機関から預金が封鎖(お金の引き出しが制限)されること。

実施に日本では1946年(昭和21)年2月16日に起きています。

その目的は国民の預金の90%を財産税で没収し、戦後の莫大な国の借金(政府債務残高)の補填するためです。

約2年間続いた預金封鎖が終わった後には…

『物価上昇率300%以上でハイパーインフレ』状態になり、国民の生活は混乱を極めました。

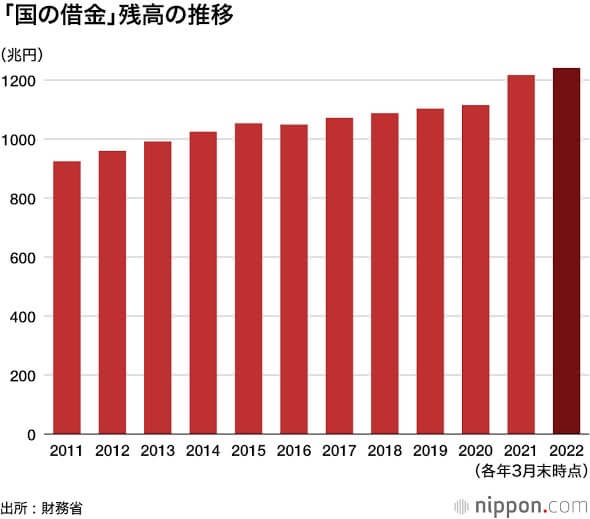

なぜ、日本で預金封鎖が騒がれているのか?

国の借金(政府債務残高)が6年連続で最大を更新しており、2022年3月末時点で1241兆円まで膨れ上がっているからです。

「出典元:https://www.nippon.com/ja/japan-data/h01325/」

直接海外口座を開設すると預金封鎖対策になります。

日本に支店がある海外口座(シティバンク)だと紐付いているので、預金封鎖対策にはなりません。

例えば三菱UFJ銀行を通して米国ユニオンバンクを作っても、預金封鎖対策にはなりません。

預金封鎖対策を目的に海外口座を作るなら日本に支店がない海外口座を作れば預金封鎖対策になります。

なぜなら、海外の金融機関の海外の支店は日本の預金封鎖に応じる義務はありません。

もちろん、日本人の預金も預金封鎖されません。

預金封鎖対策を解説すると長くなるので詳細は下記の記事をご覧下さい⇩

-

【最新版】2024年までに起こる『預金封鎖』対策3選

続きを見る

③インフレ(円安)対策

日本は現在スタグフレーション(悪い円安)で、インフレ率以上に給料が上がらいので家計は貧しくなっています。

スタグフレーション(悪い円安)とは?

景気が停滞して賃金が上がらないにも関わらずインフレ(物価上昇)が進行していく現象。

生活必需品や食品が値上げラッシュです⇩

「出典元:https://news.yahoo.co.jp/articles/1d57af4bd758ac02210912d91cd7feffe483d467」

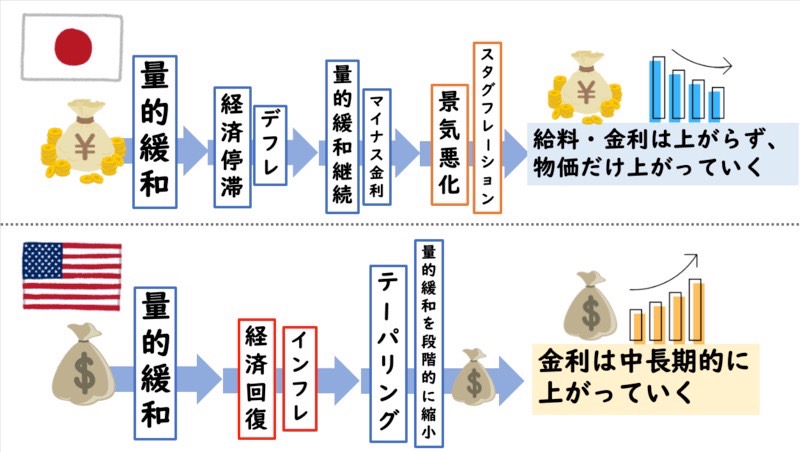

スタグフレーション対策として米ドルは持つべきです。

なぜなら、日銀総裁の黒田下の置いて量的緩和は継続されており、アメリカはテーパリングで量的緩和を縮小しているからです。

その結果、徐々に円安(ドル高)は進んでいくので円安を逆利用して世界基軸通貨の米ドルを持てば資産は勝手に増えていきます。

2022年9月現在ドル円のレートは『140円前後』を推移していますが、中長期的には140円よりも円安は進むでしょうし。

さらに、国家破産(デフォルト)にもなれば、ハイパーインフレとなり過去最円安の360円近くになってもおかしくないのです。

円安と円高

最円高:1ドル=75円(2011年10月記録)

最円安:1ドル=360円(1971年頃まで)

なぜここまで日本円の信用度がなくなっているのか?簡単にまとめます。

日本の問題点

少子高齢化や人口減少でGDPは低下

⇩

国力(軍事、経済、人口などの総合値)が低下

⇩

徐々にインフレ(円安)

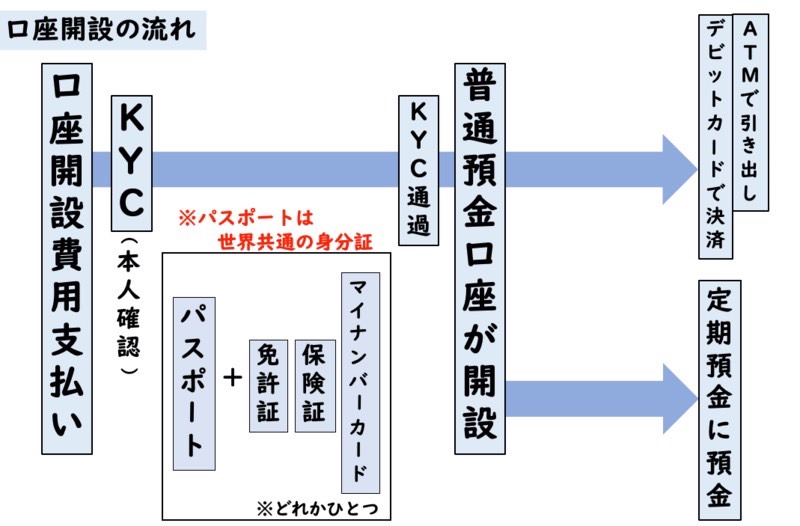

日本にいながら海外口座開設・作り方

日本にいながら海外口座開設・作り方の流れ

基本的な海外口座の口座開設・作り方の流れは上記です。

金融機関なのでKYC(本人確認)があり、「パスポートor免許証orマイナンバーカード」がないと海外口座は開設できません。

銀行口座の使い方

①ATMで引き出し

日本のセブン銀行やゆうちょ銀行のATMが海外の口座に対応しています。

かなり便利で米ドル建てで決済できます。

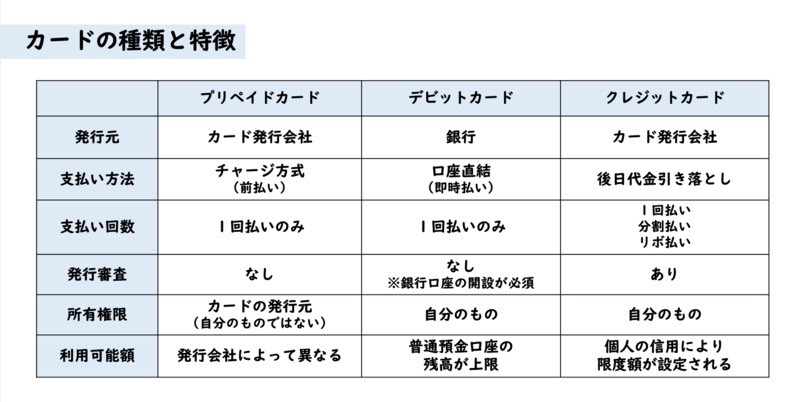

②カード

カードは断然デビットカードがおすすめです。

なぜなら、プリペイドカードはある日突然使えなくなることがあるからです。

デビットカードは銀行預金口座から直接決済されるものだけです。

なのでデビットカードには必ず『銀行名が記載』されています。

予めチャージが必要なカードはプリペイド(またはプリチャージ)カードと呼ばれます。

海外口座の注意事項

海外口座の注意事項

①悪徳業者の存在

②高額手数料に注意

③海外投資の詐欺に合わない方法

①悪徳業者の存在

悪徳業者はコンサルティング料や日本語サポートなど称して数万円や数十万円以上の費用を請求してきます。

もしそんな業者に出会ったら、「投資助言代理業」の登録の有無を確認して下さい。

無登録であれば金融商品取引法違反業者なので辞めておくべきです。

そもそも日本にいながらネットで海外口座の開設ができるのですから、業者に頼む必要もないのです。

②高額手数料に注意

某アメリカ銀行は「A○I○N B○N○ & C○P○T○L T○U○T(ア○ア○バンク)」は入金時手数料が3%で出金時手数料が3%で合計6%とかなり高額です。

ちなみに、Trident Wallet(JDB銀行)の場合は入金時手数料が0.5%で出金時手数料が1%と合計1.5%と良心的です。

これだけ入金から出金までの手数料でも差が出てくるので、高額手数料の銀行はおすすめできません。

③海外投資の詐欺に合わない方法

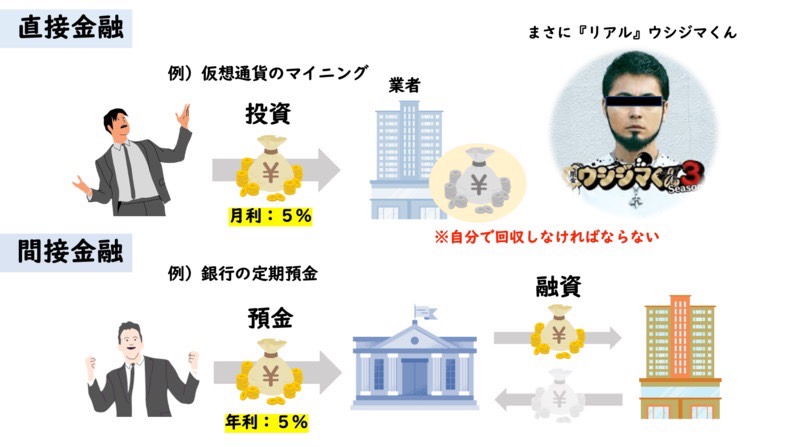

たまに、海外口座の話を聞いていていざ投資してみると仮想通貨のマイニングだったなんてこともあります。

海外投資の詐欺に合わない方法は金融機関(銀行、保険、証券)に自分名義の口座が作れるものに投資しましょう。

理由は簡単です。

直接金融は預金者が貸付先の回収リスクを負います。

間接金融は金融機関が仲介しているため、金融機関が貸付先の回収リスクを負います。

間接金融は預金者が貸付先の回収リスクを負うことはありません。

だからこそ、月利が10%以上の投資詐欺に合わないように銀行の口座を作りましょう。

海外口座の良くある質問

海外口座の良くある質問

①おすすめの海外口座は?

②口座開設の年齢制限は?

③1日のデビットカードの利用限度額は?

④仮想通貨は海外口座に入金できますか?

⑤海外口座は日本で引き出しできますか?

①おすすめの海外口座は?

Trident Wallet(JDB銀行)がおすすめです。

Trident Walletの特徴

①高金利預金

②預金封鎖対策

③各種手数料が安い

④口座開設費用が安い

⑤日本にいながらオンラインで海外口座の口座開設できる

理由は口座開設費用が800ドルと最安値だからです。

他のE-Walletで同じようなサービスでJDB銀行の口座開設をしても、1500ドルかかってしまいます。

又、僕が持っているアメリカの銀行では3000ドルもします。

②口座開設の年齢制限は?

Trident Wallet(JDB銀行)では15歳以上であれば口座開設ができますが、保護者の同意が必要です。

③1日のデビットカードの利用限度額は?

Trident Wallet(JDB銀行)では一日の利用限度額は無制限で、一日のATM引出限度額は20,000USDです。(ATM出金可能金額はATM別に異なります。)

④仮想通貨は海外口座に入金できますか?

Trident Wallet(JDB銀行)ではBTC(Bitcoin)とUSDT(Tether)が入金できます。

しかも、入金手数料は0.5%と格安です。

⑤海外口座は日本で引き出しできますか?

Trident Wallet(JDB銀行)ではVISAのデビットカードを使って世界中のATM(日本も)で引き出しが可能です。

さらに、VISA加盟店なら世界中(日本も)どこでもデビットカードでショッピングできます。

日本にいながら海外口座開設のまとめ

本記事では日本にいながら海外口座開設する方法を解説しました。

もはや、円安(インフレ)がさらに進んでいく日本人には海外口座は必須と言えます。

まずは海外口座を作ってみて体験してみましょう。

【お問い合わせについて】

海外口座の質問がある方は、お問い合わせよりご連絡頂ければ対応させていただきます。

Trident Wallet(JDB銀行)と他銀行を徹底比較した記事はこちら⇩

-

Trident Wallet(JDB銀行)を他銀行と徹底比較

続きを見る

{kind=link}